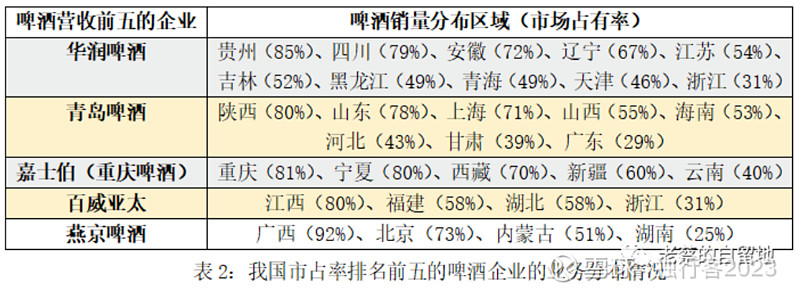

如上表数据所示,我国啤酒企业具有较强的地域性。和白酒不同,啤酒的单瓶价值较低,运输半径有限;另外,啤酒同质化程度高,我国啤酒行业经过多年的竞争与兼并,目前竞争格局较为清晰,前五企业合计市占率超过了80%。所以,产品属性与行业竞争是造成上述4家啤酒企业业务分布区域的重要原因。

青岛啤酒以山东地区为主(2022年营收213.7亿元,占其总营收比重为67.4%),其次,华北地区也是其重要的业务区域(占比24.8%);重庆啤酒(控制股权的人为嘉士伯,2020年12月,完成重组后,重庆啤酒成为嘉士伯在中国运营啤酒资产的唯一平台)在西北区、中区以及南区的营收占比分别为29.1%、43.1%、27.8%;燕京啤酒以华北和华南为主;珠江啤酒(二股东为百威)以华南地区为主。

有意思的是,无论是青岛啤酒还是燕京啤酒,2020-2022,其在华东和华南地区的营收增长均有限。我想主要是有以下两点原因:(1)华东、华南地区啤酒公司竞争激烈,华润以及百威亚太等强势啤酒企业在这些地区更具品牌优势;(2)经济发达地区,啤酒高端化趋势更明显,在夜场以及高端餐饮渠道,进口啤酒消费需求更大。

在上下游管理方面,4家啤酒企业中以青岛啤酒最具优势,其次是重庆啤酒。整体看来,四家企业对上下游都具有较强的议价优势:应收款极少,应收周转率较高,占用上下游的资金规模较大。这主要得益于经过多年竞争,行业格局清晰明朗,另外,啤酒具有较强的区域性,这4家企业在其经营区域内都保持较强的竞争力。

存货周转率方面,青岛啤酒重庆啤酒燕京啤酒珠江啤酒;固定资产周转率方面,重庆啤酒青岛啤酒珠江啤酒燕京啤酒。

从数据角度看,外资控股(重庆啤酒)或者与外资持股(珠江啤酒二股东是百威)的啤酒企业自动化程度较高,而国有控股的则人浮于事。2020-2022,四家啤酒企业人均出售的收益分别为:青岛啤酒101.47万元/人、重庆啤酒207.52万元/人、燕京啤酒55.69万元/人、珠江啤酒102.54万元/人。

总体来看,随着行业竞争加剧,四家啤酒企业都加强了费控管理(尤其是人员效率方面),人均出售的收益金额逐年增长。和其他3家企业相比,重庆啤酒在人员效率方面独占鳌头,我想,这也是它盈利能力最强的根本原因吧。

总的来说,重庆啤酒运营能力最佳,其次是青岛啤酒。青岛啤酒有着较大的经营规模优势以及品牌优势,如果能继续提升运营能力(主要是人员效率方面),预计其盈利能力还将能提高到更高的水平。

毛利率方面,2020-2022,4家企业呈现出不同的走势:青岛啤酒毛利率较低,但逐年提升;重庆啤酒毛利率最高,大致保持平稳;燕京啤酒和珠江啤酒逐年下滑。

总体来看,规模的扩大以及品牌影响力的增强是青岛啤酒毛利率提升的重要原因,另外,高档产品规模以及占比提升也是重要的影响因素。以重庆啤酒为例,2020年,其高档啤酒营收32.63亿元,占比30.71%;2022年营收49.47亿元,占比36.12%。随着消费升级,高档啤酒消费已成为行业竞争的主线四家企业分别为:青岛啤酒11.83%、重庆啤酒18.43%、燕京啤酒4.16%、珠江啤酒12.3%。我预计,在未来几年,青岛啤酒的净利率还将逐年提升。

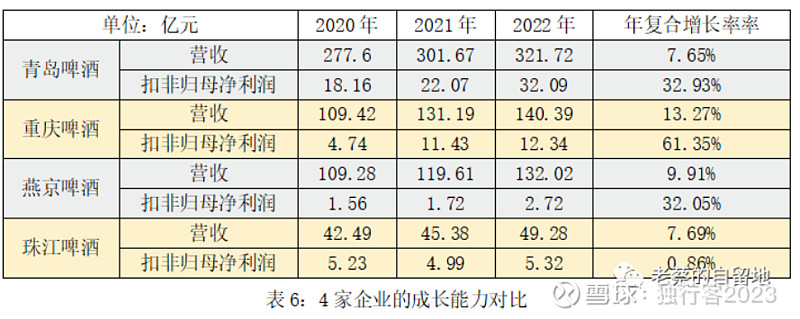

2022年,青岛啤酒营收321.75亿元,扣非归母净利润32.09亿元,为4家企业中顶级规模的。2020-2022,4家企业营收均保持低速增长,而净利润却保持比较高的上涨的速度(珠江啤酒除外)。如我们所知,啤酒行业处在存量竞争阶段。事实上,啤酒总销量在2013年到达顶峰后开始年年在下降。与此对应的是,产品高端化以及行业竞争格局改善让大型啤酒企业的盈利能力得到了提升。

2020-2022,四家啤酒企业的扣非归母净利润年复合增长率分别为:青岛啤酒32.93%、重庆啤酒61.35%、燕京啤酒32.05%、珠江啤酒0.86%。